Ist der Bitcoin die Zukunft der Geschäftsbanken?

Das Bitcoin (BTC) mit einem Zentralbanksystem unvereinbar ist, ist den meisten sicherlich direkt oder indirekt bewusst. Doch wie sieht es eigentlich mit den Geschäftsbanken, also der Deutschen Bank oder der Sparkasse um die Ecke, aus? Könnten diese Banken gar Bitcoin zum Durchbruch verhelfen?

Bevor ich versuche Ideen zur Beantwortung der aufgeworfenen Fragen aufzuzeigen, vielleicht zunächst ein kleiner Schritt zurück. Ein Schritt zum Lightning Network (LN).

Das LN ist eine sogenannte Layer 2 (zweite Ebene) Lösung, die BTC ermöglichen soll stärker, oder unbegrenzt, zu skalieren. Die Einführung dieser zweiten Ebene hat spätestens 2017 zu massiven Disputen innerhalb der Bitcoin-Szene geführt, die schließlich im Bitcoin Cash Hardfork gipfelte. BCH folgten die Leute, die daran glauben, dass alle Transaktionen auf dem 1. Layer, der Bitcoin-Blockchain durchgeführt werden sollen. Der heutige Bitcoin (BTC) soll , dank dem LN nur noch als „settlement layer“ dienen und damit, einfach gesprochen, von einem Transaktionsnetzwerk zu einem Buchhaltungsnetzwerk werden.

Lightning hat jedoch auch mit eigenen, technischen Problemen zu kämpfen, die es als permanente Lösung ungeeignet erscheinen lassen. Ein Beispiel soll diese Diskussion auf Reddit liefern.

So weit zur aktuellen Situation. Doch existiert vielleicht noch eine dritte Alternative?

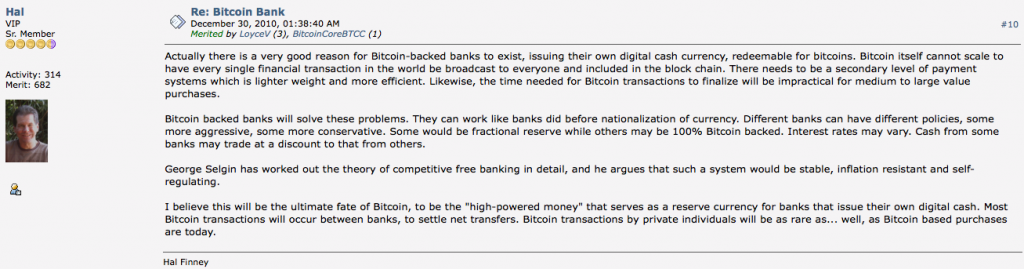

Meiner Meinung nach ist die Antwort hier klar ja und schon vor bald 10 Jahren wies der mittlerweile leider verstorbene Hal Finney auf diese Möglichkeit hin:

Er weist hier auf eine Idee hin, die von Friedrich Hayek, einem Ökonomen der österreichischen Schule, stammt. Diese postulierte, und George Selgin (George_A._Selgin_(1988)_The_Theory_of_Free_Banking._Money_Supply_under_competitive_note_Issue) bestätigte es mit seiner Arbeit, die Sinnlosigkeit auf ein zentral gemanagtes Geldsystem zu setzen, wenn Ökonomen in jeder anderen Hinsicht Marktkräfte der zentralen Steuerung vorziehen.

Ich möchte diese Frage noch einmal explizit stellen: Warum glauben wir in einem Wirtschaftsaspekt, der Geldschöpfung, an zentrale Steuerung während genau diese zentrale Steuerung in jeder anderen Hinsicht als ineffizient gebrandmarkt wird?

Bitcoin: Die Chance auf ein effizientes Geldsystem

Die Antwort wie ein effizientes Geldsystem aussehen könnte liefert die Vergangenheit: Das britische System des „private money“ zu Anfang des 19. Jahrhunderts. Banken könnten Bitcoin als Reservewährung nutzen mit dem sie von ihnen selbst herausgegebene Banknoten decken! Durch die Bindung an den BTC würden sich automatisch Wechselkurse zwischen dem Privatgeld bilden, die Banken könnte der skalienrende „Layer 2“ von Bitcoin sein und den BTC so physisch in die „echte Welt“ bringen.

In der Konsequenz gäbe es zwei Sorten Geld: Geld zum halten (BTC) und Geld zum ausgeben (Privatgeld der Geschäftsbanken). Eine globale Weltreservewährung und eine Vielzahl, in Konkurrenz stehender, privater und eventuell auch regionaler Privatwährungen. Staatlich kontrolliertes Zentralbankgeld würde nicht mehr benötigt.